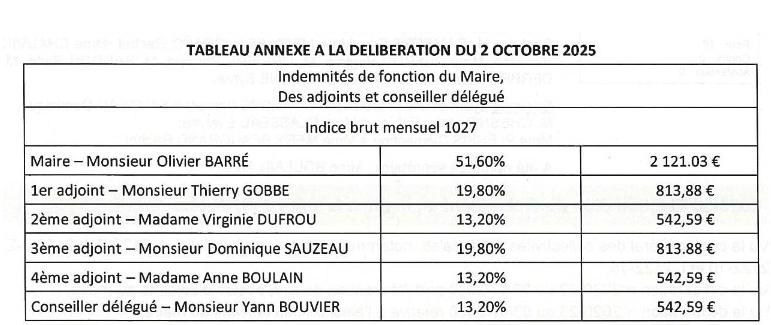

Le 2 octobre dernier, en remplacement de Mme Élisabeth ROBIN (1), Mme Virginie DUFROU a été élue par le conseil municipal deuxième adjointe au maire (2). Cette élection a été entérinée par l’adoption de la délibération n° 2025-36 (3) intitulée « Élection d’un nouvel adjoint au maire à la suite d’un décès ».

Cette délibération a également fixé le taux retenu pour le calcul de l’indemnité de fonction de Mme DUFROU, conformément à l’alinéa II de l’article L.2123-20-1 (4) du Code général des collectivités territoriales (CGCT). Comme le prévoit ce texte, un tableau récapitulatif de l’ensemble des indemnités allouées aux membres du conseil municipal y a été annexé.

C’est précisément ce tableau qui interroge.

Un retour en arrière s’impose pour comprendre le problème qu’il soulève.

Une décision prise en 2023

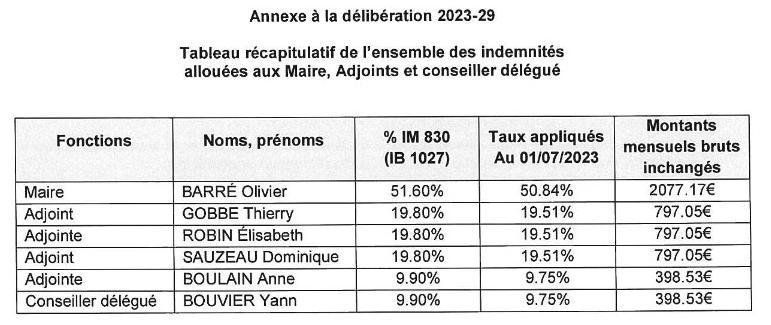

En juillet 2023, l’exécutif municipal de Saint-Jean a décidé de ne pas répercuter sur les indemnités des élus l’augmentation du point d’indice de la fonction publique (5). Pour ce faire, il a proposé d’abaisser les taux appliqués à chaque élu bénéficiaire d’une indemnité.

Ainsi, le taux applicable au maire est passé de 51,60 % — plafond légal du taux applicable — à 50,84 %. Par ce mécanisme, le montant des indemnités est resté stable malgré la revalorisation du point d’indice (6).

Ce nouveau calcul, fondé sur des taux inférieurs aux plafonds légaux, a été adopté le 6 juillet 2023 par la délibération n° 2023-29 (7) , intitulée « Maintien des indemnités de fonction des élus municipaux ». Un tableau récapitulatif de l’ensemble des indemnités y figurait également en annexe.

Pourquoi la délibération d’octobre 2025 interroge

La comparaison des deux délibérations — 2023-29 et 2025-36 — fait apparaître un élément troublant.

La délibération du 6 juillet 2023 avait fixé, par décision du conseil municipal, des taux d’indemnités inférieurs aux plafonds légaux pour le maire et les adjoints. Cette décision faisait foi et s’imposait tant qu’elle n’était pas modifiée par une nouvelle délibération.

Or, la délibération n° 2025-36 du 2 octobre 2025, relative à l’élection d’un nouvel adjoint, comporte en annexe un tableau indiquant, pour le maire et les adjoints, des taux correspondant cette fois aux plafonds légaux.

Ce décalage entre les taux votés en 2023 et ceux figurant dans l’annexe de 2025 soulève de légitimes interrogations.

Deux hypothèses

Deux explications peuvent être avancées.

La première serait une simple erreur matérielle dans l’annexe de la délibération 2025-36 : les taux maximum y auraient été reproduits par inadvertance et ne correspondraient pas aux indemnités effectivement versées, lesquelles resteraient conformes à la décision de 2023.

La seconde hypothèse, plus préoccupante, serait celle d’une irrégularité administrative. Si les indemnités sont réellement calculées sur la base des taux maximum, cela impliquerait une modification des montants sans nouvelle délibération du conseil municipal.

Or, en droit administratif, le principe du parallélisme des formes impose que toute modification d’une décision adoptée par le conseil suive la même procédure. Seul ce dernier est compétent pour décider d’une révision des taux, dans les limites prévues par la loi.

Une régularisation juridiquement nécessaire

Si la municipalité devait confirmer que les taux figurant dans l’annexe de la délibération n° 2025-36 résultent d’une simple erreur matérielle et ne correspondent pas aux indemnités effectivement versées, cette situation n’en appellerait pas moins une régularisation formelle.

En effet, le tableau annexé à la délibération constitue une pièce obligatoire prévue par l’article L.2123-20-1 du CGCT. À ce titre, il doit être exact. Lorsqu’une annexe comporte des données erronées, même sans conséquence financière immédiate, la jurisprudence administrative impose qu’une correction intervienne par une nouvelle décision de l’organe délibérant.

Le conseil municipal devrait donc adopter une délibération rectificative, constatant expressément l’erreur, substituant un tableau conforme à celui annexé en octobre 2025, et rappelant que les indemnités réellement versées continuaient de respecter les taux fixés en 2023.

Une telle démarche permettrait de sécuriser juridiquement les actes de la commune, sans remettre en cause l’élection de la nouvelle adjointe ni les autres dispositions de la délibération initiale, conformément au principe de divisibilité des actes administratifs.

À défaut d’une régularisation explicite, la persistance dans les archives communales d’un document comportant des taux inexacts entretiendrait une ambiguïté incompatible avec les exigences de transparence et de sécurité juridique qui s’imposent à toute collectivité territoriale.

Si les taux correspondent effectivement aux montants versés

Si des vérifications devaient établir que les indemnités ont été calculées sur la base de taux différents de ceux fixés par la délibération de juillet 2023, la situation appellerait nécessairement une clarification formelle par le conseil municipal (8).

En effet, la fixation des indemnités relève de la compétence de l’organe délibérant. Toute évolution des taux doit faire l’objet d’une décision explicite du conseil, adoptée selon les formes prévues par le CGCT.

Dans une telle hypothèse, le conseil municipal devrait d’abord obtenir communication détaillée des éléments comptables permettant de comparer les montants versés avec les taux votés. En fonction des résultats de cet examen, il lui appartiendrait ensuite d’adopter une nouvelle délibération afin de sécuriser la situation pour l’avenir.

Si des écarts étaient constatés, la question de leur traitement financier pourrait également se poser, dans le cadre des règles applicables à la gestion publique et sous le contrôle des autorités compétentes.

Une telle démarche viserait avant tout à assurer la conformité juridique des pratiques de la commune et la transparence des décisions prises.

Un devoir de clarification

Face à cette situation, il appartient au conseil municipal d’exercer pleinement ses prérogatives de contrôle de l’exécutif. La vérification des mandats de paiement, l’examen des calculs effectivement appliqués et, le cas échéant, une régularisation formelle apparaissent indispensables pour faire toute la lumière sur ce dossier.

Quel que soit le scénario retenu, cette affaire met en évidence un manque systémique (9) de rigueur et de suivi dans la gestion administrative de la municipalité par M. le maire, et rappelle l’importance d’une vigilance constante quant à la transparence et à la correcte application des décisions du conseil.

Affaire à suivre.

Notes

(1) Mme Élisabeth ROBIN est décédée le 21 juillet 2025, des suites de maladies. Cf. Édition en ligne d’Ouest-France, article du 24 juillet 2025, ( L'article en version pdf 793.86 Kio).

(2) Élection de Mme DUFROU, Cf. Conseil municipal du 2 octobre 2025, audio à partir de 00:04:52 et 00:10:07.

(3) Délibération 2025-36608.3 Kio « Élection d’un nouvel adjoint à la suite d’un décès ».

(4) Article L.2123-20-1 du CGCT.

(5) Le décret n° 2023-519 du 28 juin 2023 augmente la valeur du point d’indice de la fonction publique de 1,5 % à compter du 1er juillet 2023.

Les indemnités des élus locaux sont basées sur l’indice de la fonction publique. Elles bénéficient donc automatiquement des revalorisations du point d’indice de la fonction publique.

(6) Pour aller plus loin dans la connaissance des règles de gestion des indemnités des élus locaux, voir la fiche thématique « Les indemnités de fonction des élus locaux ».

(7) Délibération 2023-29743.29 Kio « Maintien des indemnités de fonction des élus municipaux ».

Voir aussi conseil municipal du 6 juillet 2023, audio à partir de 00:15:25.

(8) L’augmentation irrégulière d’une indemnité constitue-t-elle un délit pénal ?

Une hausse des indemnités appliquée sans nouvelle délibération du conseil municipal constitue d’abord une irrégularité administrative. Il n’existe pas d’infraction pénale spécifique visant le seul fait de modifier ces montants sans décision de l’organe délibérant.

Toutefois, selon les circonstances, cette situation peut entraîner l’annulation de l’acte par le juge administratif, la récupération d’éventuels trop-perçus et, dans des cas particuliers impliquant une intention frauduleuse, donner lieu à des poursuites pénales sur le fondement d’infractions de droit commun (comme le détournement de fonds publics ou la prise illégale d’intérêts).

(9) « Systémique », car ce n’est malheureusement pas la première fois que l’exécutif fait preuve d’un manque de rigueur dans la gestion de ses actes administratifs. On peut notamment rappeler le cas, pour le moins clownesque, de l’arrêté n° 2023-053 ( Arrêté 2023-053139.87 Kio), censé organiser le passage du marathon et du semi-marathon des Écluses sur le territoire de la commune de Saint-Jean. L’arrêté mentionnait le « 10 km des Écluses », dont le départ et le parcours sur Saint-Jean avait pourtant été refusé par le maire – sans consultation du conseil municipal – alors que cette épreuve y était organisée depuis des décennies.

Voir aussi : L’article en ligne du « Courrier de la Mayenne » du 13 octobre 2023, « Vers la fin des courses des Écluses ? » (Version Courrier de la Mayenne139.87 Kio).